Wie die Inflation sich auf Immobilieninvestoren auswirkt

Wichtigste Erkenntnisse

- Die Inflation in der Eurozone ist so hoch wie noch nie. Die Investition in Immobilien könnte die perfekte Lösung gegen die Inflation sein.

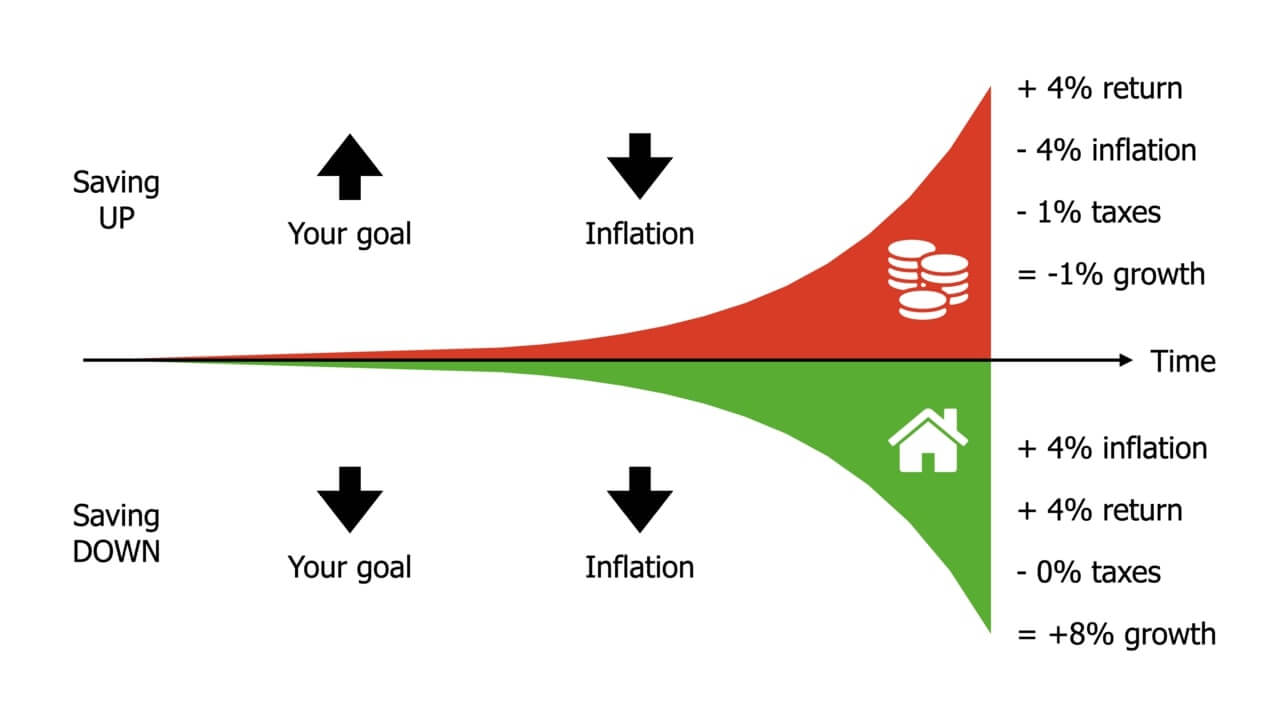

- Wenn Sie AUFWÄRTS sparen (z. B. mit ETFs), wachsen Ihre Investitionen langsam und die Inflation arbeitet gegen Sie.

- Beim Sparen nach UNTEN (mit Immobilien) wirkt die Inflation dank der Finanzierung zu Ihren Gunsten.

- Jeder, der Schulden hat, profitiert von der hohen Inflation, während jeder, der Vermögen hat, Geld verliert.

Inflation in der Eurozone

Unsere Europäische Zentralbank strebt eine Inflationsrate von 2% in der Eurozone an. Wir haben das Jahr 2022 mit einer Inflation von 5% begonnen und sind im Oktober und November 2022 auf eine Inflation von mehr als 10% gestiegen (siehe Grafik unten). Und das alles, während die Zinssätze der Banken immer noch bei fast 0% liegen (für Sparkonten, nicht für Immobilienkredite). Was können Sie tun, um die Inflation zu bekämpfen, wenn Ihr Geld Jahr für Jahr praktisch 10% an Wert verliert? 🤔

Bevor wir zu möglichen Lösungen kommen, ist es wichtig zu verstehen, dass es absolut nichts gibt, was man gegen die Inflation selbst tun kann. Die Inflationsrate in der Eurozone wird steigen oder fallen, ohne dass eine einzelne Person darauf einen nennenswerten Einfluss hat. Das Einzige, was Sie gegen die Inflation tun können, ist, Ihr hart verdientes Geld zu schützen, indem Sie es in Sachwerte investieren:

- Wertpapiere wie Aktien oder ETFs

- Rohstoffe wie Gold oder Silber

- Blockchain-basierte Anlagen wie Kryptowährungen oder Wertpapier-Token

- Immobilien (Anlageobjekte oder selbst genutzte Objekte, keine REITs)

Alle oben genannten Anlagemöglichkeiten funktionieren auf die gleiche Weise, mit Ausnahme von Immobilien. Immobilien sind die einzige Investition, für die Sie einen Kredit bei einer Bank aufnehmen können. Viel Glück beim Versuch, eine (deutsche) Bank davon zu überzeugen, Ihnen einen Kredit zu geben, um das Geld in Kryptowährungen oder Aktien zu investieren. Und dieser Unterschied macht Immobilien zu einer perfekten Absicherung gegen die Inflation, denn sie ermöglichen es Ihnen, abwärts zu sparen, anstatt aufwärts zu sparen.

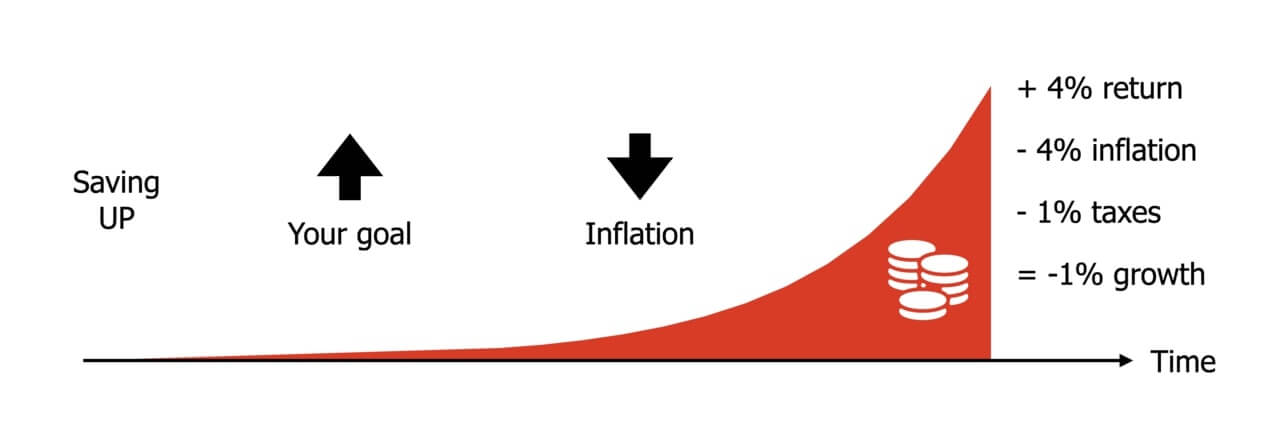

Aufwärtssparen: Inflation ist Ihr Feind

Wenn Sie in irgendeine Art von Sparplan investieren (z. B. Aktien, ETFs, Kryptowährungen, Immobilien-Crowdfunding usw.), beginnen Sie mit 0€ und investieren mit der Zeit immer mehr Geld. Wenn Sie 100€/Monat investieren, haben Sie nach 1 Jahr 1.200€ oder nach 10 Jahren 12.000€ auf Ihrem Konto. Wenn Sie Ihr Geld nicht auf einem Bankkonto schlummern lassen, sondern es mit einer angemessenen Rendite anlegen, profitieren Sie von einem exponentiellen Wachstum („Zinseszins“), wie in der Grafik unten zu sehen ist.

Obwohl gegen das Aufwärtssparen im Allgemeinen nichts einzuwenden ist, müssen wir uns darüber im Klaren sein, dass die Inflation hier gegen uns kämpft. Während Ihr Ziel darin besteht, immer mehr zu sparen, sinkt der Wert Ihres Geldes durch die Inflation (derzeit um ±10%/Jahr). Das folgende Beispiel zeigt, dass Sie eine Rendite benötigen, die weit über der Inflationsrate liegt, um eine wirklich positive Anlagerendite zu erzielen.

Beispiel für Aufwärtssparen:

- Sie investieren Geld (sparen) mit einer Rendite von 4% (aus Portfoliowachstum oder passivem Einkommen durch Mieteinnahmen).

- Die Inflationsrate liegt zur gleichen Zeit bei 4%, so dass Sie eine realistische Rendite von 0% haben.

- Ihre Rendite von 4% wird mit mindestens 25% Kapitalertragssteuer besteuert, so dass Sie eine reale Rendite von -1% erzielen.

Das Sparen und Anlegen Ihres Geldes ist weitaus besser, als Ihr ganzes Geld auf einem Bankkonto mit 0% Zinsen zu lassen, aber das obige Beispiel zeigt, dass Sie beim Sparen nur gegen Windmühlen kämpfen. Wenn Ihre (Netto-!) Anlagerendite geringer ist als die Inflationsrate, verlieren Sie tatsächlich Geld, während Sie glauben, dass Sie reicher werden. Wenn das Sparen nach OBEN keine Lösung ist, ist es vielleicht besser, mit Immobilien nach UNTEN zu sparen.

Abwärts sparen: Die Inflation ist Ihr Freund

Wie wäre es, wenn Sie, anstatt die Inflation durch Sparen nach OBEN zu bekämpfen (was Sie ohnehin nicht gewinnen können), die Inflation zu Ihrem Freund machen, indem Sie nach UNTEN sparen? Alles, was Sie tun müssen, ist, in dieselbe Richtung wie die Inflation zu arbeiten und zu versuchen, Ihr Geld so schnell wie möglich zu entwerten. Und wie machen Sie das? Indem Sie eine Baufinanzierung bei einer Bank aufnehmen und sich verschulden, um eine Immobilie in Deutschland zu kaufen.

Bei einer Immobilienfinanzierung fangen Sie nicht bei 0€ an, wie bei einem Sparplan, sondern bei 100.000€, 200.000€ oder wie hoch auch immer der Wert Ihrer Immobilie ist. Während Sie mit einem Sparplan, der im ersten Jahr eine Rendite von 4% abwirft, einen winzigen Gewinn erzielen, erzielen Sie mit einer Investition in eine Immobilie, die im ersten Jahr 4% abwirft, einen enormen Gewinn (4.000€ pro 100.000€ Immobilienwert). Und Sie müssen nicht einmal Steuern auf Ihren Gewinn mit Immobilien zahlen, wenn Sie Ihre Immobilie über 10 Jahre halten (steuerfreie Spekulationsfrist in Deutschland).

Immobilieninvestoren profitieren nicht nur von steigenden Immobilienpreisen, sie verdienen auch mehr Geld, je höher die Inflationsrate ist (selbst wenn die „Immobilienblase“ platzen sollte). Der Nominalwert Ihrer Immobilienfinanzierung bleibt zwar gleich (100.000€ Immobilienkredit bleiben 100.000€ Immobilienkredit), aber je weiter Sie in der Zeit voranschreiten, desto mehr werden Sie Ihren Kredit mit entwerteten Euros (inflationsbereinigt) abbezahlen. In Zeiten von 10% Inflation wird Ihre Finanzierung im Grunde 10% „billiger“.

Immobilieninvestoren profitieren am meisten von Zeiten hoher Inflation. Schließen Sie sich der Gewinnerseite der Inflation an, indem Sie hier mit unseren Immobilien-Wertpapieren in tokenisierte Immobilien investieren:

Sind Immobilien die perfekte Lösung gegen die Inflation?

Wenn Sie von der Inflation profitieren wollen, während alle anderen verlieren, können Sie das tun! Man muss sich nur verschulden, so „einfach“ ist das. 🫠

Scherz beiseite. Um von der Inflation zu profitieren, müssen Sie sich von Bargeld trennen, das schnell an Wert verliert, und in Sachwerte wie Aktien, ETFs oder Immobilien investieren. Der große Vorteil von Immobilien ist, dass Sie sich bei dieser Investition verschulden können, was Ihre Rendite noch weiter erhöht, je höher die Inflationsrate ist. Aber bitte nehmen Sie keine schlechten Schulden auf (z. B. Konsumentenkredite), sondern nur gute Schulden (z. B. Immobilienkredite).

Wir wissen, dass es nicht so einfach ist, ein gutes Investitionsobjekt zu finden, und deshalb haben wir GermanReal.Estate geschaffen, um Ihnen das Leben als Immobilieninvestor so einfach wie möglich zu machen. Mit unseren Immobilien-Wertpapieren müssen Sie nicht erst die richtige Immobilie in der richtigen Lage zum richtigen Preis finden. Sie können sich einfach als Investor registrieren und nachsehen, welche Objekte derzeit auf unserem Marktplatz verfügbar sind.

Pingback: How Inflation Impacts Real Estate Investors - GermanReal.Estate

Pingback: Wird der deutsche Immobilienmarkt zusammenbrechen? - GermanReal.Estate

Pingback: 2 Gründe für steigende deutsche Immobilienpreise - GermanReal.Estate

Pingback: Globaler Immobilien-Crash im Jahr 2023? - GermanReal.Estate

Pingback: Wo sind Immobilien in Deutschland noch erschwinglich? - GermanReal.Estate

Pingback: Mönchengladbach: Welcome Home Immobilien-Wertpapier - GermanReal.Estate

Pingback: Immobilienblasen-Index - GermanReal.Estate

Pingback: Mieten in Deutschland | GermanReal.Estate

Pingback: Passives Einkommen & Immobilien: Ist das möglich? | GermanReal.Estate

Pingback: Immobilien Crowdfunding | GermanReal.Estate

Pingback: Beste Immobilienstandorte bis 2030 | GermanReal.Estate

Pingback: Immobilien ohne Eigenkapital | GermanReal.Estate

Pingback: Reale Rendite des deutschen Immobilienmarktes | GermanReal.Estate

Pingback: Immobilien im Jahr 2023 | GermanReal.Estate

Pingback: REITs in Deutschland | GermanReal.Estate

Pingback: Top 10 der teuersten deutschen Städte für Immobilieninvestitionen

Pingback: Wie Immobilien Sie reich machen können - Investitionen erforschen

Pingback: Der deutsche Immobilienmarkt: Kommt es jetzt zu einem Crash? | GermanReal.Estate