Immobilienblasen-Index

Wichtigste Erkenntnisse

- Die Schweizer Bank UBS hat im Oktober 2022 ihren jährlichen Bericht zum globalen Immobilienblasen-Index veröffentlicht

- UBS schätzt das Risiko für eine Immobilienblase aufgrund des hohen Preis-Miet-Verhältnisses höher ein als je zuvor

- Höhere Zinsen schmälern die Rendite von Immobilieninvestoren und führen dazu, dass sie ihre Objekte verkaufen, so die UBS

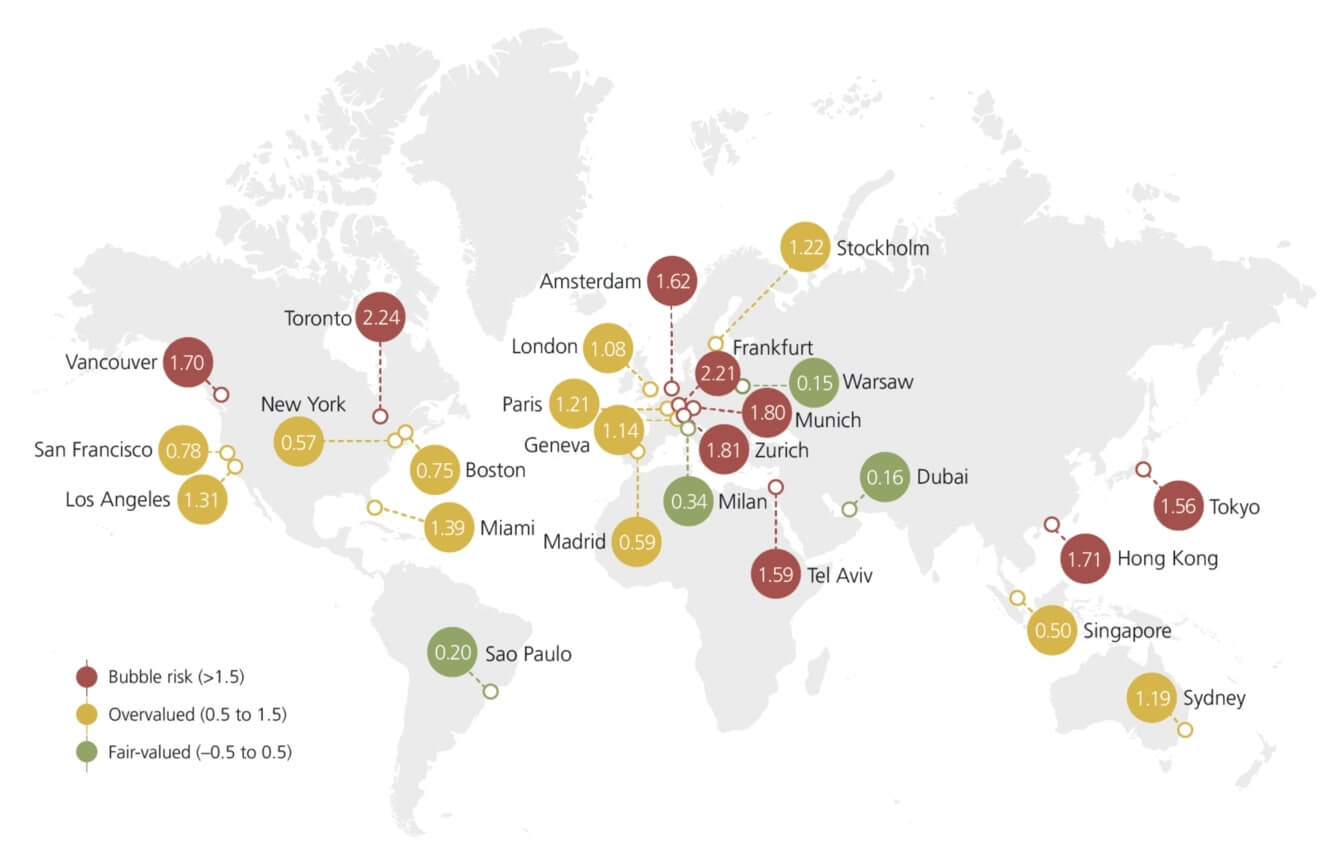

- 2 der 4 Städte mit dem höchsten Immobilienblasen-Risiko weltweit sind Frankfurt und München

"Global Real Estate Bubble Index" der UBS erklärt

Im Oktober 2022 veröffentlichte die Schweizer Investmentbank UBS wieder ihren jährlichen Global Real Estate Bubble Index, in dem sie die Immobilienpreise auf der ganzen Welt vergleicht, um die Städte mit dem höchsten Immobilienblasen-Risiko zu ermitteln.

2 der Top 4 Städte mit dem höchsten Immobilienblasen-Risiko weltweit sind deutsche Städte: Die A-Standorte Frankfurt und München (wie in der Grafik rechts zu sehen).

In diesem Beitrag des GermanReal.Estate-Blogs wird im Detail untersucht, warum die UBS die beiden deutschen Städte Frankfurt und München auf ihrer Liste des weltweiten Immobilienblasen-Risikos so weit oben ansiedelt.

Denn wer in Frankfurt oder München wohnt und die Miet- und Kaufpreise aus erster Hand erfährt, hat vielleicht eine andere Meinung als die UBS (unser Unternehmen sitzt auch in München).

Die UBS eröffnet ihren globalen Immobilienblasen-Index mit dem sehr wichtigen Satz „In vielen Städten gibt es nicht genug Wohnungsangebot“, was insbesondere für viele Städte in Deutschland gilt.

Dies ist auch ein wichtiges Argument gegen die Immobilienblase. Für eine Blase bräuchte man ein Angebot, das weit über der Nachfrage liegt, damit die Preise fallen.

Die UBS räumt ein, dass es in vielen Städten der Welt kein Überangebot gibt. Sie stützen ihre Immobilienblase auf zwei Argumente: Die Entwicklung der Mieten und der Zinssätze für Immobilienkredite.

Immobilienblase Grund 1: Preis-Miet-Verhältnis

Das erste Argument für UBS, das für ein steigendes Immobilienblasen-Risiko spricht, ist die Entwicklung der Mietpreise im Vergleich zur Entwicklung der Immobilienpreise. In allen Großstädten der Welt sind die Immobilienpreise in den letzten Jahren oder Jahrzehnten immer weiter gestiegen, in einigen Städten sogar mit zweistelligen Wachstumsraten (+10% pro Jahr).

Während die Immobilienpreise überall auf der Welt stark gestiegen sind, sind auch die Mieten gestiegen, allerdings nur mit den hiesigen Gehältern. Das Ergebnis sind Immobilienpreise, die die Mietpreise überholt haben.

Das Argument der Immobilienblase ist, dass die Rentabilität für Immobilieninvestoren umso geringer ist, je größer der Unterschied zwischen Immobilienpreisen und Mietpreisen ist. Und je geringer die Rentabilität für Immobilieninvestoren ist, desto schwieriger ist es, hohe Immobilienpreise zu rechtfertigen.

Das bekannte „Preis-Miet-Verhältnis“ berechnet die Diskrepanz zwischen Immobilienpreisen und Mietpreisen. Die Grafik auf der rechten Seite zeigt, wie viele Jahre eine Immobilie vermietet werden muss, um sich zu amortisieren.

Die Nr. 1 der Städte mit dem höchsten Preis-Miet-Verhältnis sind die Städte mit den niedrigsten Renditen für Immobilien: München, Hongkong und Tel Aviv. In all diesen 3 Städten müssen Anlageimmobilien 44 Jahre lang vermietet werden, bis sie sich amortisiert haben. Frankfurt liegt auf Platz 4 der Liste des Preis-Miet-Verhältnisses mit 42 Jahren, bis sich Ihre Immobilie mit passivem Einkommen aus der Vermietung amortisiert hat.

Alle Preis-Miet-Verhältnisse des aktuellen globalen Immobilienblasen-Index 2022 sind deutlich höher als die von 2012 (mit Ausnahme von Singapur, Madrid und Dubai), was dafür spricht, dass das Risiko einer Immobilienblase höher ist als vor 10 Jahren. Was sagen uns hohe Preis-Miet-Verhältnisse? Dass Investoren bereit sind, auf passive Mieteinnahmen zu verzichten, in der Hoffnung auf weiter steigende Immobilienpreise (angetrieben durch historisch niedrige Zinsen für Immobilienfinanzierungen).

Städte mit dem höchsten Immobilienblasen-Risiko weltweit

Immobilienblase Grund 2: Baufinanzierungszinsen

Das ständig steigende Preis-Miet-Verhältnis lässt sich nur durch historisch niedrige Zinssätze für Immobilienfinanzierungen rechtfertigen (laut UBS). In den letzten +10 Jahren haben die Zentralbanken weltweit die Zinssätze auf 0% gesenkt, um die Wirtschaft anzukurbeln.

In der Zeit der 0%-Zinsen waren die Anleger auf der Suche nach rentablen Anlagen, da Sparkonten und Festgeldkonten so gut wie keinen Gewinn abwarfen. Dies trieb die Preise von Aktien (z. B. REITs), ETFs und Immobilien-(Crowdfunding) in die Höhe.

Anfang 2022 begannen die Zentralbanken, ihre Zinssätze (und damit auch die Zinsen für Baufinanzierungen) wieder anzuheben. Der aktuelle realistische Immobilienkredit-Zinssatz in Deutschland ist in der unten stehenden Tabelle zu sehen:

Steigende Zinsen sind für Immobilieninvestoren nicht vorteilhaft, da hat die UBS sicher recht. Aber die Zinsen für Immobilienfinanzierungen sind kein isolierter Faktor, der losgelöst von anderen Faktoren, die die Immobilienpreise beeinflussen, betrachtet werden kann:

- Was sind alternative Anlagemöglichkeiten?

- Wie entwickeln sich die (Real-)Einkommen?

- Wie hoch ist die Inflationsrate?

Inflationsbereinigt haben sich die Immobilienpreise wie in der Grafik rechts dargestellt entwickelt. Obwohl die Immobilienbewertungen in Frankfurt und München auf nominaler Basis gestiegen sind, sind die Immobilienpreise inflationsbereinigt in beiden Städten gesunken.

Obwohl die Immobilienpreise zunehmend unerschwinglich geworden sind, möchten Sie von höheren Zinsen profitieren? Sehen Sie sich unsere Immobilien-Wertpapiere an, die unsere Investoren auf der Blockchain handeln können.

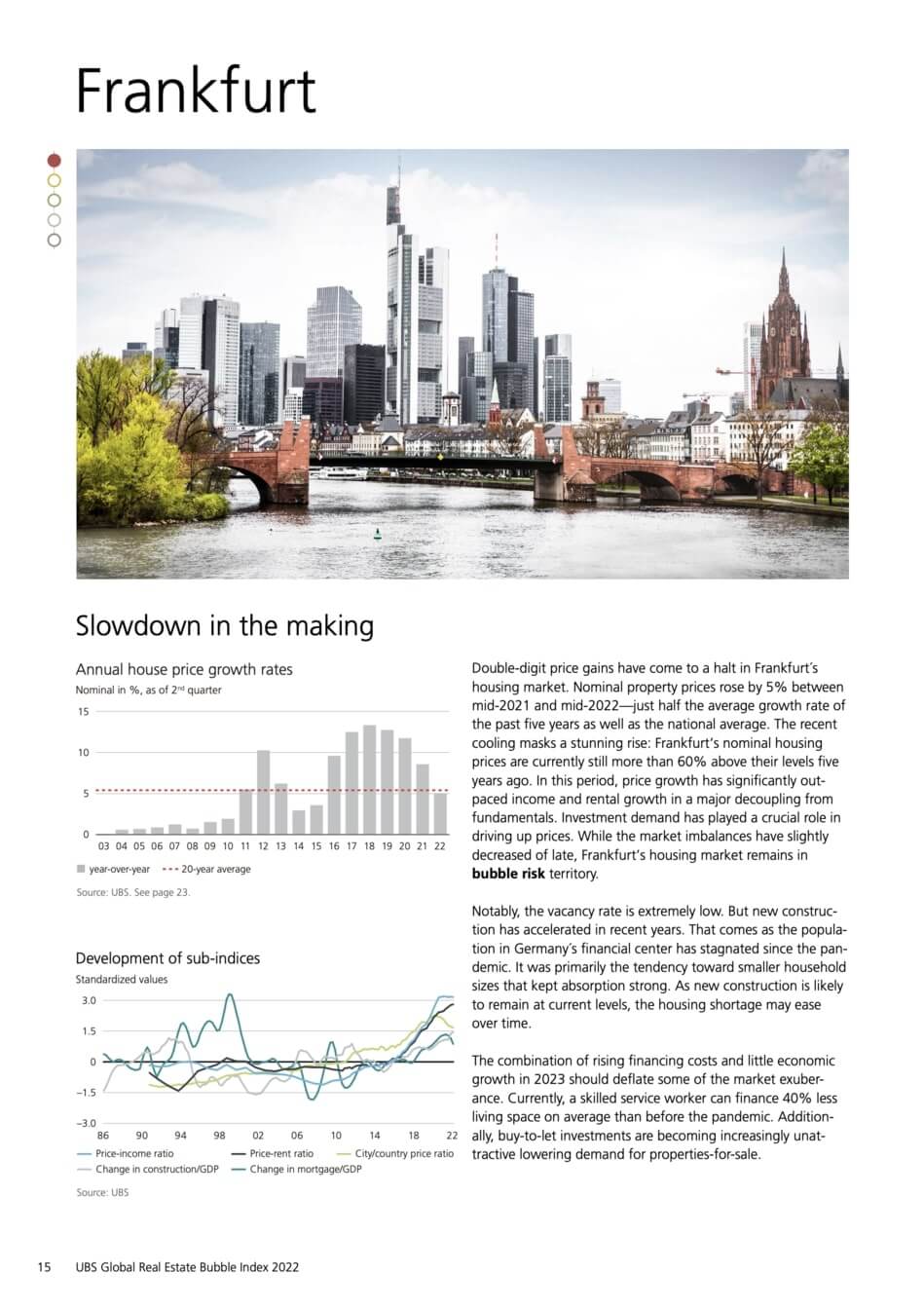

Frankfurter Immobilienblasen-Index

Eine der 7 A-Städte in Deutschland hat sogar eine eigene Seite im UBS Global Real Estate Bubble Risk Index: Frankfurt. Die UBS sieht hier ein hohes Risiko für ein Platzen der Blase und betitelt die Seite mit „Slowdown in the making“.

Die jährliche Grafik des Preisanstiegs von Immobilien in der Mitte der Seite zeigt deutlich, dass Frankfurt der große Gewinner des Brexit war, da viele hoch dotierte Arbeitsplätze im Finanzsektor von London nach Frankfurt umgezogen sind.

Die Wachstumskurve, die in den Jahren 2017, 2018 und 2019 einen Anstieg der Immobilienwerte um fast 15% zeigte, hat sich deutlich verlangsamt und wird 2022 voraussichtlich unter der durchschnittlichen Wachstumsrate der letzten 20 Jahre von +5% liegen.

UBS argumentiert, dass sich der Anstieg der Immobilienpreise irgendwann verlangsamen muss, da die Mieten nicht mit den Immobilienpreisen mithalten konnten (wie im obigen Preis-Miet-Verhältnis zu sehen).

Sie können den vollständigen Bericht über den globalen Immobilienblasen-Index 2022 auf der Website von UBS hier herunterladen, falls Sie selbst tiefer in die Diskussion über die Immobilienblase einsteigen möchten.

Gleichzeitig argumentiert die UBS, dass die Immobilienpreise noch weiter steigen könnten, da der Leerstand in Frankfurt extrem niedrig ist. Die Schweizer Investmentbank geht davon aus, dass sich die Wohnungsknappheit in den nächsten Jahren von selbst beheben wird, was wir angesichts der geringen Menge an Wohnraum, die in Deutschland tatsächlich geschaffen wird (und in den letzten Jahren geschaffen wurde), stark bezweifeln.

Deshalb sind wir nach wie vor zuversichtlich, dass Immobilien langfristig eine spannende und rentable Anlage bleiben werden. Wenn Sie unsere Meinung teilen und auf die einfachste Art und Weise in deutsche Immobilien investieren wollen, dann sehen Sie sich an, welche Art von Immobilien-Wertpapieren derzeit auf unserem Marktplatz verfügbar sind.

Pingback: Real Estate Bubble Index - GermanReal.Estate

Pingback: Wie die Inflation sich auf Immobilieninvestoren auswirkt | GermanReal.Estate

Pingback: Standort-Ranking (A, B, C & D) | GermanReal.Estate

Pingback: Globaler Immobilien-Crash im Jahr 2023? | GermanReal.Estate

Pingback: 2 Gründe für steigende deutsche Immobilienpreise | GermanReal.Estate

Pingback: Wird der deutsche Immobilienmarkt zusammenbrechen? | GermanReal.Estate

Pingback: Mieten in Deutschland | GermanReal.Estate

Pingback: Immobilien Crowdfunding | GermanReal.Estate

Pingback: Passives Einkommen & Immobilien: Ist das möglich? | GermanReal.Estate

Pingback: Immobilien im Jahr 2023 | GermanReal.Estate

Pingback: Reale Rendite des deutschen Immobilienmarktes | GermanReal.Estate

Pingback: Die Wahrheit über den deutschen Immobilienboom: Angebot, Nachfrage und Wachstum

Pingback: Befindet sich Deutschland in einer Immobilienblase? | GermanReal.Estate