Passives Einkommen & Immobilien:

Ist das möglich?

Wichtigste Erkenntnisse

- Passives Einkommen (aus Mietrendite) ist für viele Investoren wichtig, wenn sie in Immobilien in Deutschland investieren

- Die Realität ist, dass es sehr schwierig ist, in der gegenwärtigen Situation Immobilien mit positivem Cashflow zu finden

- Wenn Sie Ihr Risiko richtig managen, ist eine Investition in deutsche Immobilien mit negativem Cashflow gar kein Problem

- Tokenisierte Immobilien wie unsere Blockchain-basierten Immobilien-Wertpapiere bieten Investoren passives Einkommen

Warum passives Einkommen bei Immobilieninvestitionen wichtig ist

Ein Zuschauer des YouTube-Kanals von PerFinEx (der Nr. 1 der englischsprachigen & unabhängigen Finanzberater in Deutschland) meinte, dass jeder Anleger weiß, dass eine Investition in Immobilien ohne passives Einkommen ein sicherer Weg zum Scheitern wäre. Ist das so? Sollte man NUR dann in deutsche Immobilien investieren, wenn man einen sofortigen positiven Cashflow aus der Miete erhält – oder ist das bei der derzeitigen Situation auf dem deutschen Immobilienmarkt überhaupt nicht realistisch? 🤔

Eine Immobilieninvestition in Deutschland kostet zunächst einmal eine Menge Geld (richtige Objekte und keine REITs oder Immobilien-ETFs):

- 2% für Notar- und Grundbuchgebühren

- 3,5% – 6,5% für Grunderwerbssteuer

- +3,57% für den Immobilienmakler (optional)

Nehmen wir als Faustregel 10% an Kaufnebenkosten an, die Sie zusätzlich zum Immobilienwert zahlen müssen. Jede Anzahlung, die eine Bank verlangen könnte, würde bedeuten, dass Sie zusätzliches Geld investieren müssen. Das ist eine Menge Geld, das Sie sparen müssen, bevor Sie überhaupt an den Kauf einer Immobilie denken können. Und wenn Ihre Immobilie kein passives Einkommen abwirft, sondern einen negativen Cashflow aufweist, bedeutet dies, dass Sie jeden Monat zusätzliches Geld in Ihre Kapitalanlage in Immobilien investieren müssen.

Der Kauf einer Immobilie mit negativem Cashflow ist aus mehreren Gründen schlecht:

- Wenn eine Immobilie Sie z.B. 250€ negativen Cashflow pro Monat kostet, kosten 2 Immobilien Sie 500€/Monat, und so weiter. Mit jeder Immobilie sinken also Ihre freie Liquidität und Ihre Kreditwürdigkeit, was das genaue Gegenteil von dem ist, was Immobilieninvestoren wollen. Sie wollen eine höhere Kreditwürdigkeit, um ihre Investitionen durch die Aufnahme von mehr Krediten bei einer Bank zu hebeln.

- Eine Immobilieninvestitionsstrategie mit negativem Cashflow ist vollständig von Ihrem Einkommen abhängig. Was ist, wenn Ihr Einkommen aus irgendeinem Grund wegfällt? Sie könnten Ihren Job verlieren, Sie könnten krank werden oder Ihr Unternehmen könnte in Konkurs gehen. Sobald Ihr Einkommen wegfällt (und sei es auch nur für eine Weile), werden Anlageimmobilien mit negativem Cashflow Ihre Ersparnisse auffressen. Und sobald auch diese weg sind, könnten Sie gezwungen sein, Ihre Immobilie zu verkaufen (vielleicht zu einem ungünstigen Zeitpunkt, wenn der Markt nach unten geht).

Darin sind wir uns wahrscheinlich alle einig: Das absolut beste Szenario wäre der Kauf einer Immobilie, die ein sofortiges passives Einkommen abwirft, mit einer 110%igen Finanzierung, die nicht nur die Immobilie, sondern auch die zusätzlichen Kaufnebenkosten abdeckt (insbesondere in Zeiten hoher Inflation). Das bedeutet, dass Sie keinen einzigen Euro von Ihrem eigenen Geld investieren müssen, weil sich die Immobilie komplett selbst trägt. Ist es realistisch, eine solche Immobilie zu finden? 🤔

Die Immobilien-Cash-Flow-Realität in Deutschland

Eine Immobilie in Deutschland zu kaufen, die ein passives Einkommen abwirft, ist der Wunsch vieler Immobilieninvestoren, und es klingt auch einfach, ist es aber eigentlich nicht. Um passives Einkommen für sich selbst zu generieren, muss eine Immobilie mehr Mieteinnahmen als Ausgaben erzeugen. Da sich die (Netto-)Mieteinnahmen leicht zusammenzählen lassen, wollen wir uns die Ausgaben, die bei einer Immobilieninvestition in Deutschland anfallen können, genauer ansehen:

- Tilgung: In der Regel verlangt eine Bank eine Tilgungsrate von 2% pro Jahr als Teil der Finanzierung.

- Zinsen: Der realistische Zinssatz für Immobilienkredite liegt gerade bei etwa 4% p.a. (Änderungen vorbehalten).

- Renovierungen: Um auch in Zukunft ein gutes Mietobjekt zu haben, müssen Sie es instand halten und zusätzliches Geld investieren.

- Verwaltung: Ein Hausverwalter, der sich um Ihre Anlageimmobilie kümmert, wird Ihren Cashflow weiter verringern.

- Leerstand: Unabhängig von der Mietrendite wirft Ihr Mietobjekt, wenn es leer steht, keinerlei passives Einkommen ab.

Alle oben genannten Kosten können Ihr passives Einkommen aus der Investition in Immobilien verringern. Nehmen wir das extrem unrealistische Beispiel an, dass Renovierungen, Verwaltung und Leerstand überhaupt nicht vorkommen und Sie nur Tilgung und Zinsen an die Bank zahlen müssen, bei der Sie Ihre Baufinanzierung aufgenommen haben. In diesem Fall müssten Sie eine Immobilie finden, die ein passives Einkommen von 6% aus der Mieteinnahme erzielt (2% Kapital + 4% Zinsen).

Wo findet man Immobilien mit einer Mietrendite von +6%?

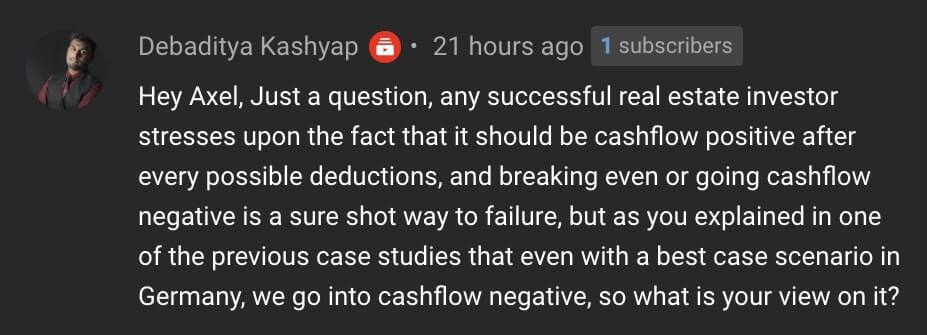

Der Postbank Wohnatlas 2022 zeigt den „Vervielfältiger„, der den Immobilienwert durch die Nettomiete teilt, um die Regionen zu finden, in denen Immobilien einen positiven Cashflow und ein passives Einkommen erwirtschaften.

- Eine Immobilie im Wert von 100.000€, die 10.000€/Jahr an Miete einbringt, hat eine Mietrendite von 10% und einen Multiplikator von 10.

- Eine Immobilie im Wert von 100.000€, die 5.000€/Jahr an Miete einbringt, hat eine Mietrendite von 5% und einen Multiplikator von 20.

Um eine Immobilie mit einer Mietrendite von 6% zu finden (was unser absolutes Minimum ist, um ein passives Einkommen zu erzielen), müssten wir eine Rendite von 6.000€/Jahr und einen Multiplikator von 16,67 erreichen.

Bei einem Multiplikator von 16,67 bleiben nur die dunkelgrünen Gebiete übrig, die einen Multiplikator von weniger als 22,5 haben. Und die meisten A- & B-Lagen haben einen Multiplikator von +32, was eine Mietrendite von maximal 3% und nicht mindestens 6% bedeutet.

Die Immobilienpreise in Deutschland sind in den letzten +10 Jahren weitaus schneller gestiegen als die Mietpreise, was es sehr schwierig macht, Immobilien zu finden, die von Anfang an ein passives Einkommen abwerfen („Preis-Miet-Verhältnis„).

Immobilien-Wertpapiere zahlen Zinsen an Anleger, anstatt Zinsen an eine Bank zu zahlen. Erhalten Sie 4% Zinsen p.a., indem Sie hier in unseren ersten Wertpapier-Token in Mönchengladbach investieren:

Warum Immobilien mit negativem Cash Flow in Ordnung sind

Die Realität ist, dass es fast unmöglich geworden ist, in Deutschland Anlageobjekte zu finden, die sofort nach dem Kauf ein passives Einkommen abwerfen. Die einzigen erschwinglichen Immobilien befinden sich in Regionen, in denen Sie wahrscheinlich nicht investieren wollen, weil der Leerstand Sie bei lebendigem Leib auffrisst. Eine hohe Mietrendite wird zu einer 0%igen Mietrendite, wenn Sie Mitten im Nirgendwo keinen Mieter finden.

Wenn wir an Ihrer Stelle wären, würden wir uns bei Immobilieninvestitionen nicht zu sehr auf das passive Einkommen konzentrieren. Andere Faktoren sind viel wichtiger, wenn es darum geht, eine gute Immobilieninvestition zu tätigen. Hier ist der Grund dafür: Stellen Sie sich vor, Sie finden die eine unter einer Million Immobilie, die 7% passives Einkommen in Form von Mieteinnahmen abwirft. Würden Sie sie kaufen? 🤔

Natürlich würden Sie die Immobilie kaufen, weil sie sofort einen positiven Cashflow abwirft. Aber wenn Sie die Tilgungsrate, die Sie der Bank zahlen, von 2% p.a. auf 4% p.a. erhöhen, bringt die Immobilie, die Sie für eine großartige Investition hielten, plötzlich einen negativen Cashflow (7% Mietrendite vs. 8% Darlehensrate). Obwohl sich an der Immobilie im Grunde nichts geändert hat, erhalten Sie kein passives Einkommen mehr.

Das obige Beispiel zeigt Ihnen die Tücken von Immobilien und passivem Einkommen, insbesondere für viele neue Immobilieninvestoren. Sie müssen sich ansehen, warum es kein passives Einkommen gibt. Vielleicht kaufen Sie im Stadtzentrum einer A-Lage und hoffen auf einen großen Anstieg der Immobilienbewertung. Der Verzicht auf einen kleinen positiven Cashflow in der Hoffnung auf eine große Wertsteigerung der Immobilie ist ein guter Kompromiss, nicht wahr?

Für uns bei GermanReal.Estate ist es in Ordnung, Immobilien mit negativem Cashflow zu kaufen, wenn man weiß, wie man das Risiko handhabt. Zumal der Cashflow nach Steuern viel früher positiv sein wird als der Cashflow vor Steuern, wenn man in Immobilien investiert. Wenn Sie in Immobilien in Deutschland investieren und gleichzeitig ein sofortiges passives Einkommen erzielen möchten, sehen Sie sich gerne an, welche Arten von Immobilien-Wertpapieren derzeit auf unserem Marktplatz verfügbar sind.

Pingback: Passive Income & Real Estate: Is That Possible? - GermanReal.Estate

Pingback: Globaler Immobilien-Crash im Jahr 2023? - GermanReal.Estate

Pingback: Wie werden Erträge aus GermanReal.Estate besteuert? - GermanReal.Estate

Pingback: Security Token (Wertpapier) - GermanReal.Estate

Pingback: Wie kann ich Geld auf GermanReal.Estate verdienen? - GermanReal.Estate

Pingback: Mönchengladbach: Welcome Home Immobilien-Wertpapier - GermanReal.Estate

Pingback: ZZZ Blog DE - Copy - GermanReal.Estate

Pingback: Wird der deutsche Immobilienmarkt zusammenbrechen? - GermanReal.Estate

Pingback: Warum nutzen wir die Blockchain-Technologie? - GermanReal.Estate

Pingback: Immobilienblasen Index | GermanReal.Estate

Pingback: Immobilien Crowdfunding | GermanReal.Estate

Pingback: Immobilien ohne Eigenkapital | GermanReal.Estate

Pingback: Vervielfältiger | GermanReal.Estate

Pingback: Reale Rendite des deutschen Immobilienmarktes | GermanReal.Estate

Pingback: REITs In Deutschland? – Alles Was Sie Wissen Müssen

Pingback: Immobilien & Passives Einkommen: In Welche Immobilie Sollten Sie Investieren?

Pingback: Vergleich der Median-Mieten: Städte mit niedrigsten und höchsten Mieten

Der Beitrag zum Thema Immobilien ist sehr hilfreich. Ich wollte besser informiert sein, denn ich weiß sehr wenig darüber. Nachdem ich diesen Artikel gelesen habe, weiß ich genug über dieses Thema.

Ich will mir eine Immobilie suchen, die mir passives Einkommen generiert. Gut zu wissen, dass man sich bei Immobilieninvestitionen nicht zu sehr auf das passive Einkommen konzentrieren soll. Danke für die Anleitung, wie ich damit dennoch gewinne machen kann.

Pingback: Risiken und Vorteile von Immobilien-Wertpapieren