Globaler Immobilien-Crash im Jahr 2023?

Wichtigste Erkenntnisse

- Das Handelsblatt und die amerikanische Bank Goldman Sachs prognostizieren sinkende Immobilienpreise im Jahr 2023

- Steigende Zinsen werden die Kosten für Immobilieninvestitionen erhöhen und die Rentabilität senken

- Andere Faktoren, die die (deutschen) Immobilienpreise beeinflussen, bleiben von Goldman Sachs und Handelsblatt unbeachtet

- Wird der globale Immobilienmarkt 2023 abstürzen? Wir haben eine gemischte Meinung zur Diskussion über die Immobilienblase!

Analysten prognostizieren einen globalen Immobilien-Crash

Eine der größten deutschen Wirtschaftszeitungen, das Handelsblatt, hat vor kurzem einen Artikel auf ihrer Website veröffentlicht, in dem es heißt: „Analysten erwarten ab 2023 weltweit sinkende Immobilienpreise.“ Aus dem Artikel selbst geht nicht hervor, wer diese „Analysten“ sein sollen, aber es ist wahrscheinlich, dass sich das Handelsblatt auf diesen Artikel von Goldman Sachs bezieht, der ebenfalls im Oktober 2022 veröffentlicht wurde: „Why Home Prices are Poised to Fall.“

Werden die Immobilienpreise im Jahr 2023 überall auf der Welt einbrechen? Und wenn ja, was würde das für den deutschen Immobilienmarkt bedeuten (Immobilien direkt sowie indirekte Immobilienanlagen wie REITs, Immobilien-ETFs oder Crowdfunding)? Das wollen wir in diesem Blogbeitrag von GermanReal.Estate beantworten. Nach unserem Verständnis des Immobilienmarktes in Deutschland mag Goldman Sachs Recht haben, aber Immobilien haben viel mehr Einflussfaktoren als nur steigende Zinsen für Baufinanzierungen.

Werden steigende Zinsen zu einem Immobiliencrash führen?

Das eine ( und fast einzige) Argument von Goldman Sachs, das die Vorhersage des Immobiliencrashs stützt, ist, dass die Zinssätze seit Anfang 2022 weltweit gestiegen sind. Zum Zeitpunkt der Erstellung dieses Artikels hat die Federal Reserve in den USA ihre Federal Funds Rate auf 3,25% und unsere Europäische Zentralbank ihren Leitzins von 0% auf 1,25% erhöht.

Wenn die Zentralbanken auf der ganzen Welt die Zinssätze anheben, erhöhen die Banken folglich auch ihre Baufinanzierungszinssätze. Während die deutschen Baufinanzierungszinsen Anfang 2022 zwischen 0,5% und 1% lagen, stiegen sie mit der steigenden Inflation und dem Krieg in der Ukraine schnell auf 4% an. Den aktuellen Zinssatz für Immobilienkredite zum Zeitpunkt des Lesens dieses Artikels finden Sie in der interaktiven Tabelle unten:

Beispiele für unterschiedliche Zinssätze für Immobilienkredite:

- Eine 100.000€ Finanzierung mit 0,5% Zins kostet 208€ monatlich oder 11.595€ an Gesamtzinsen, bis zur Tilgung des Darlehens

- Eine 100.000€ Finanzierung mit 4% Zins kostet 500€ monatlich oder 65.066€ an Gesamtzinsen, bis zur Tilgung des Darlehens

Wie im obigen Beispiel zu sehen ist, steigen die Kosten für den Kauf von Immobilien und den Besitz von Immobilien, je höher die Darlehenszinsen sind. Folglich können es sich Investoren weniger Immobilien leisten, oder sie scheuen sich ganz davor, in Immobilien zu investieren. Das heißt, ein Niedrigzinsumfeld lässt die Immobilienpreise steigen, ein Hochzinsumfeld lässt die Immobilienpreise sinken.

In dieser Hinsicht können wir Goldman Sachs zustimmen, dass die Immobilienpreise im Jahr 2023 fallen könnten. Eine wichtige Frage wird hier jedoch außer Acht gelassen: Wer ist von der Änderung der Zinssätze überhaupt betroffen? Während 40% der Briten laut Bank of England im Jahr 2023 ihre Immobilienkredite refinanzieren müssen, sind die Zinssätze bei deutschen Immobilienkrediten in der Regel für mindestens 10 oder 15 Jahre festgelegt. Und vor 10 oder 15 Jahren hatten wir auch in Deutschland rund 3% Baufinanzierungszinsen.

Steigende Zinssätze werden auch die Zinssätze erhöhen, die Bauträger an unsere Investoren zahlen. Sehen Sie hier, wie viel Zinsen Sie bekommen können, wenn Sie in unsere Immobilien-Wertpapiere investieren:

Welche Faktoren beeinflussen (deutsche) Immobilienpreise?

Neben den Kreditzinsen gibt es noch viele weitere wirtschaftliche Faktoren, die sich auf die Immobilienpreise auswirken. Wenn man nur einen Faktor allein betrachtet, erhält man ein ziemlich unvollständiges Bild und könnte daher zu falschen Schlussfolgerungen kommen, wenn man versucht, die Zukunft des deutschen Immobilienmarktes vorherzusagen.

Faktoren, die dafür sprechen, dass die Immobilienpreise im Jahr 2023 fallen werden:

- Baufinanzierungszinsen: Steigende Zinsen erhöhen die Kosten für Immobilieninvestoren und verringern somit ihre Rendite bei Investitionen in Immobilien (in Deutschland).

- Einkommen: Wenn das Einkommen der Bevölkerung schneller steigt als die Zinsen, werden die Kosten für den Kauf und Besitz von Immobilien für die Bevölkerung erschwinglicher, auch wenn die Zinsen steigen.

Faktoren, die dafür sprechen, dass die Immobilienpreise im Jahr 2023 steigen werden:

- Demografie: Wenn die Bevölkerung eines Landes wächst (wie die deutsche Bevölkerung, die sich derzeit auf einem Allzeithoch befindet), wird die Nachfrage nach Wohnraum entsprechend weiter steigen.

- Angebot an Wohnraum: In Deutschland entstehen jedes Jahr etwa 200.000 bis 300.000 neue Wohnungen, während die Nachfrage nach Wohnungen bei 400.000 Wohnungen liegt. Wenn die Nachfrage größer ist als das Angebot an Wohnraum, wie sollen dann die Immobilienpreise oder Mietpreise sinken?

Wie so oft hat eine Münze mehrere Seiten, und auch die Frage, ob die Immobilienpreise im Jahr 2023 fallen werden, hat mehrere Seiten. Falls Sie einen tieferen Einblick in die Diskussion um die Immobilienblase nehmen möchten, um sich selbst ein Bild zu machen, geben Ihnen die beiden folgenden Videos aus unserem YouTube-Kanal weitere Einblicke:

Wird der globale Immobilienmarkt im Jahr 2023 abstürzen?

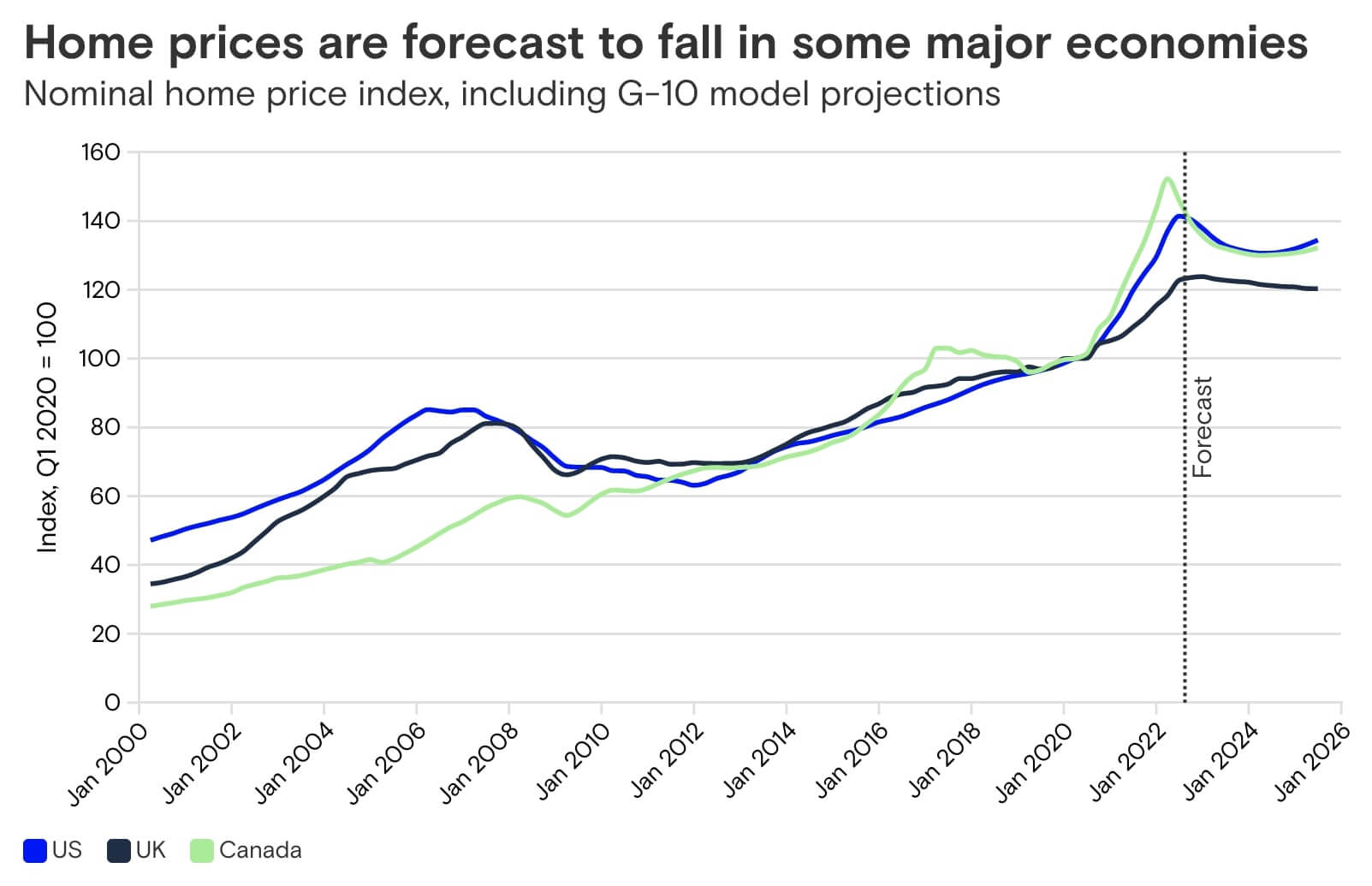

Niemand hat eine Glaskugel und kann genau vorhersagen, was in der Zukunft passieren wird. Das Einzige, was wir tun können, ist, Statistiken und Daten der Gegenwart zu verwenden, um zu prognostizieren, was in der Zukunft passieren könnte. Goldman Sachs geht aufgrund der steigenden Hypothekenzinsen davon aus, dass die Immobilienpreise im Jahr 2023 weltweit sinken werden (siehe Grafik unten).

Dieser Blogbeitrag hat gezeigt, dass es viel mehr Einflussfaktoren auf den (deutschen) Immobilienmarkt gibt als nur die Zinssätze. Der Kauf einer großartigen Immobilie in einer großartigen Lage wird langfristig immer zu einem großartigen Anlageerfolg führen. Und genau dabei wollen wir Sie unterstützen: Immobilieninvestitionen aus der Sicht eines Investors anzugehen.

Wenn Sie also auf die einfachste Art und Weise in Immobilien in Deutschland investieren möchten, dann schauen Sie sich unsere Immobilien-Wertpapiere an, die derzeit auf unserem Marktplatz erhältlich sind. Wenn Sie in unsere Immobilien-Wertpapiere investieren, müssen Sie keine eigene Immobilie finden, keine Finanzierung aufnehmen und sich nicht mit Mietern auseinandersetzen. Und deshalb ist GermanReal.Estate die wahre Zukunft des Investierens in Immobilien.

Pingback: Global Real Estate Crash In 2023? - GermanReal.Estate

Pingback: Mönchengladbach: Welcome Home Immobilien-Wertpapier - GermanReal.Estate

Pingback: Wie Sie sich als Investor registrieren - GermanReal.Estate

Pingback: Wird der deutsche Immobilienmarkt zusammenbrechen? - GermanReal.Estate

Pingback: Wie kann ich Geld auf GermanReal.Estate verdienen? - GermanReal.Estate

Pingback: 2 Gründe für steigende deutsche Immobilienpreise - GermanReal.Estate

Pingback: Wo sind Immobilien in Deutschland noch erschwinglich? - GermanReal.Estate

Pingback: Standort-Ranking (A, B, C & D) - GermanReal.Estate

Pingback: Wie die Inflation sich auf Immobilieninvestoren auswirkt - GermanReal.Estate

Pingback: REITs in Deutschland - GermanReal.Estate

Pingback: Passives Einkommen & Immobilien: Ist das möglich? - GermanReal.Estate

Pingback: Immobilienblasen-Index | GermanReal.Estate

Pingback: Immobiliencrash - Alle Informationen im Überblick! | GermanReal.Estate

Pingback: Immobilien Crowdfunding | GermanReal.Estate

Pingback: Immobilien im Jahr 2023 | GermanReal.Estate

Pingback: Reale Rendite des deutschen Immobilienmarktes | GermanReal.Estate

Pingback: Die Wahrheit über den deutschen Immobilienboom: Angebot, Nachfrage und Wachstum